Tingginya harga properti, khususnya di kota-kota besar, mendorong masyarakat untuk mencari alternatif hunian yang lebih terjangkau dan praktis, salah satunya apartemen.

Namun, tidak semua orang mampu membeli unit apartemen secara tunai. Di sinilah peran KPA (Kredit Kepemilikan Apartemen) menjadi solusi yang banyak diminati.

KPA memungkinkan calon pembeli memiliki apartemen dengan skema cicilan bulanan melalui pembiayaan bank.

Mirip dengan Kredit Pemilikan Rumah (KPR), KPA kini menjadi pilihan utama bagi masyarakat urban, millennial, hingga investor properti.

Artikel ini akan membahas secara lengkap apa itu KPA, dan bagaimana cara pengajuannya. Yuk, simak terus ya!

Baca Juga: Mengenal 14 Jenis & Tipe Apartemen, Mana yang Sesuai dengan Kebutuhan Anda?

Apa Itu Kredit Pemilikan Apartemen (KPA)?

KPA (Kredit Kepemilikan Apartemen) adalah salah satu jenis pinjaman yang disediakan oleh bank atau lembaga keuangan untuk membantu nasabah membeli unit apartemen, baik dalam kondisi baru maupun bekas.

Sama seperti kredit rumah, KPA juga melibatkan perjanjian kredit, bunga, tenor (jangka waktu), dan jaminan berupa apartemen yang dibeli.

Dalam praktiknya, bank biasanya akan memberikan pembiayaan sebesar 70% hingga 80% dari total harga apartemen yang akan dibeli, tergantung dari hasil analisa kredit dan profil keuangan nasabah.

Sementara itu, sisa pembayaran yang berkisar antara 20% hingga 30% dikenal sebagai uang muka (down payment/DP) yang harus dibayarkan langsung oleh nasabah kepada pihak pengembang atau penjual.

Selain itu, nasabah juga perlu menyiapkan dana tambahan untuk berbagai biaya lain seperti biaya administrasi, notaris, asuransi, dan pajak pembelian properti.

Skema KPA menjadi solusi populer bagi masyarakat urban, pekerja muda, dan pasangan baru menikah yang ingin memiliki hunian mandiri dengan sistem pembayaran bertahap, tanpa harus menunggu modal besar terkumpul.

Cara Mengajukan KPA Apartemen

-

Pilih Unit Apartemen dan Cek Legalitasnya

Hal pertama sebelum mengajukan KPA adalah menentukan unit apartemen yang sesuai dengan kebutuhan Anda.

Jangan lupa untuk memastikan hal-hal berikut:- Legalitas apartemen (izin mendirikan bangunan, IMB/PBG, HGB, SHMSRS)

- Pastikan pengembang memiliki reputasi baik dan legalitas proyek jelas.

- Lokasi dan fasilitas pendukung

- Apakah apartemen tersebut bekerja sama dengan bank untuk fasilitas KPA

-

Bandingkan Penawaran KPA dari Berbagai Bank

Tiap bank menawarkan skema KPA berbeda, mulai dari suku bunga (fixed dan floating), tenor pinjaman (bisa 5–20 tahun), besaran DP minimum, biaya administrasi, provisi, dan asuransi.

Gunakan simulasi KPA online dari website bank seperti BCA, BTN, Mandiri, BRI, dan CIMB Niaga untuk mengetahui cicilan bulanan sesuai harga apartemen yang kamu inginkan.

Baca Juga: Tenor Adalah: Pengertian, Jenis, Faktor, dan Tips Memilihnya

-

Siapkan Persyaratan dan Dokumen Pengajuan KPA

Setelah memilih produk KPA dan melakukan simulasi, selanjutnya adalah memastikan bahwa Anda telah memenuhi kriteria dan melengkapi dokumen yang dibutuhkan.

Berikut adalah persyaratan untuk pengaujan KPA- WNI dan berdomisili di Indonesia

- Karyawan tetap dengan pengalaman kerja minimal 2 tahun

- Wiraswasta dengan pengalaman usaha minimal 3 tahun

- Profesional dengan pengalaman praktek minimal 2 tahun

- Usia minimal pada saat pembiayaan diberikan adalah 21 tahun, dan maksimal usia pensiun untuk karyawan atau 65 tahun untuk wiraswasta dan profesional

- Memiliki pendapatan bersih bulanan minimum sebesar Rp 6-8 juta untuk karyawan, wiraswasta, dan professional (informasi untuk pengajuan wilayah sekitar Jabodetabek)

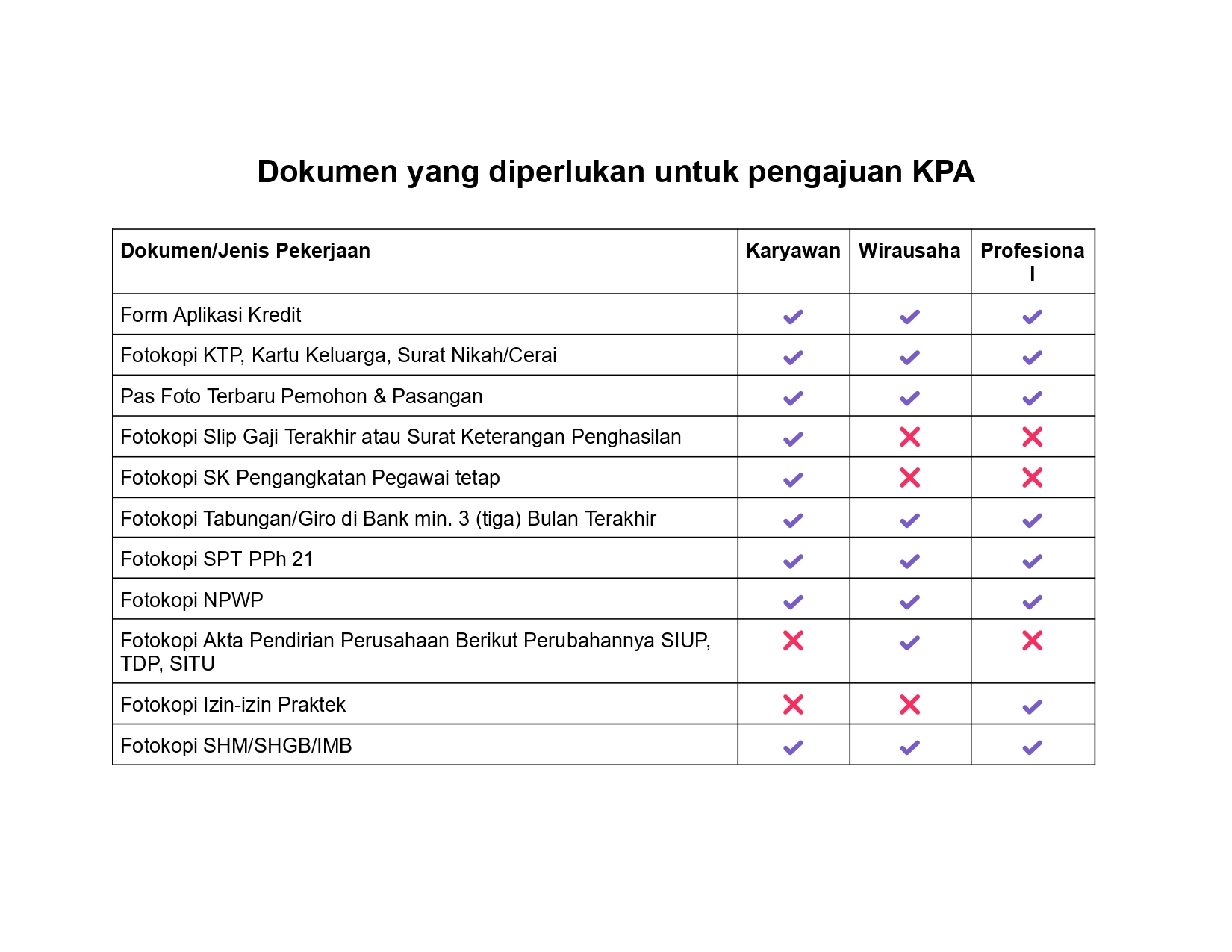

Dokumen yang diperlukan untuk pengajuan KPA

-

Ajukan KPA ke Bank

Setelah semua dokumen lengkap, Anda bisa mengajukan KPA secara langsung dengan mendatangi kantor cabang bank terdekat atau secara online melalui website resmi bank.

Kemudian, pihak bank akan melakukan proses verifikasi data, pengecekan BI Checking/SLIK OJK, serta appraisal properti (penilaian harga unit apartemen).

Baca Juga: Flipper Properti, Kiat Sukses Hasilkan Cuan Tanpa Modal

-

Proses Persetujuan Kredit

Jika lolos seleksi kredit dan dinyatakan layak, bank akan mengeluarkan surat persetujuan kredit (SPK).

Dalam SPK, akan dicantumkan jumlah nilai kredit yang disetujui, tenor atau jangka waktu pinjaman, skema bunga, dan informasi lainnya.

Setelah disetujui, Anda akan diundang untuk menandatangani akad kredit bersama notaris, bank, dan pengembang.

-

Penandatanganan Akad Kredit dan Pencairan

Setelah penandatanganan akad, pihak bank akan mencairkan dana KPA ke rekening pengembang, kemudian Anda akan mulai membayar cicilan sesuai jadwal yang telah disepakati.

Sebagai tambahan, apartemen akan menjadi jaminan sampai kredit pemilikan apartemen lunas.

Baca Juga: Ini 8 Daftar Biaya Tinggal di Apartemen, Wajib Dicatat!

Mengajukan KPA (Kredit Kepemilikan Apartemen) bukan sekadar memenuhi persyaratan dan dokumen, tetapi juga tentang kesiapan finansial dan perencanaan yang matang.

Agar pengajuan Anda lebih mudah disetujui, pastikan untuk menjaga skor kredit tetap baik dan menghitung kemampuan cicilan secara realistis (idealnya tidak lebih dari 30–35% dari penghasilan).

Selain itu, siapkan juga dana tambahan untuk biaya lain seperti notaris, BPHTB, dan asuransi.

Jangan lupa menyimpan semua dokumen KPA dengan rapi sebagai bukti legalitas dan riwayat cicilan Anda di masa depan.

Dengan persiapan yang tepat, KPA bisa menjadi solusi cerdas untuk memiliki hunian apartemen impian Anda.